07 bí quyết giúp sinh viên quản lý tài chính cá nhân và tiết kiệm tiền

Thật vui mừng khi bạn vừa bước chân vào ngôi trường đại học như đã từng mơ ước. Nhưng hãy nhanh chóng gạt bỏ đi sự vui sướng nâng nâng để đối mặt với dấu mốc của cuộc đời: bắt đầu đời sinh viên tự lập….Sự thay đổi này càng rõ ràng đối với những sinh viên ở tỉnh lẻ, phải rời xa gia đình để đến những thành phố lớn học tập.

Khởi đầu kỳ học của một sinh viên không chỉ gói gọn trong sách vở mới, bút thước nữa mà là một danh sách dài đồ đạc, khoản mục chi tiêu: thuê nhà, máy tính, laptop, điện thoại, xe cộ, đồ dùng cá nhân,…. Và lúc này, sự hỗ trợ của ba mẹ chỉ là: Ba mẹ cho con 3 triệu/tháng nhé, con tự cân đối chi tiêu!.

Vậy bạn sẽ làm gì khi giao quyền kiểm soát cuộc đời, tài chính cá nhân, để không tiêu xài phung phí số tiền đươc giao phó. Phần đông sử dụng chiến thuật “thả trôi theo dòng nước”, tức là thấy thứ gì cần thiết hoặc thích thì sẽ mua. Cũng không lạ khi chưa đến cuối tháng hoặc thậm chí, mới giữa tháng số tiền đó đã bốc hơi mà không còn dấu vết.

Nhưng kiểm soát tài chính cá nhân không hề khó, không hề phức tạp với các bảng tính excel dày đặc con số. Bạn hoàn toàn có thể làm tốt nếu thử áp dụng một vài lời khuyên đơn giản mà cực kỳ hiệu quả dưới đây.

Xem thêm: 5 cách giúp sinh viên không bị cháy túi

Mục lục:

- Thiết lập ngân sách cá nhân có tính chu kỳ

- Nếu ở trọ, hãy tuân thủ vài quy tắc

- Tránh hoặc giảm thiểu tối đa các khoản nợ

- Tiết kiệm tiền hàng tháng

- Tạo thêm thu nhập

- Săn discount và deal cho sinh viên

- Sử dụng ứng dụng quản lý tài chính

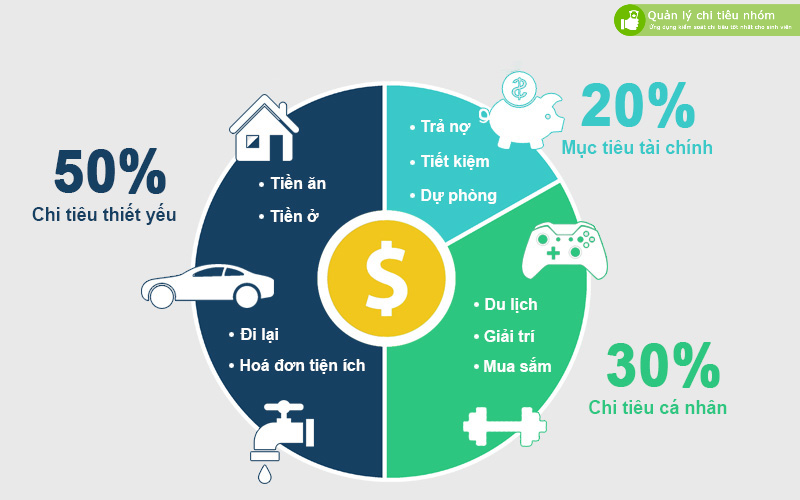

1. Thiết lập ngân sách cá nhân có tính chu kỳ

Ngân sách cá nhân là một kế hoạch tài chính phục vụ cá nhân bao gồm các khoản thu và chi. Hiểu một cách đơn giản, đây là một kế hoạch bao gồm cả chi tiêu và tiết kiệm

Nhớ lại 3 năm học THPT, bạn có thấy việc tiêu tiền rất thoả mái không? Rất dễ hiểu, ba mẹ thường là người đưa ra mức ngân sách cố định theo chu kỳ hàng tuần, hàng tháng. Danh mục các khoản chi tiêu cũng gói gọn trong những thứ như dụng cụ học tập, tiêu quà vặt. Tóm lại, ngân sách cố định & chi tiêu có tính chu kỳ là hai yếu tố đem lại cho chúng ta cảm giác an toàn và thoả mái.

Vậy, tại sao không thiết kế mô hình quản lý chi tiêu cá nhân theo đúng 02 nguyên lý đó? Hãy bắt đầu bằng cách liệt kê ra những “khoản thu nhập thường xuyên”: ba mẹ cho, lương làm thêm; thu nhập từ một cửa hàng kinh doanh online hay học bổng. Sau khi hoàn thiện, cần phân loại các danh mục “chi tiêu thường xuyên” và “chi tiêu tiềm năng”.

2. Nếu ở trọ, hãy tuân thủ vài quy tắc

Chọn phòng trọ có bếp nấu ăn: Ở nhà trọ không có bếp nấu ăn hoặc không gian chật hẹp không thể nấu ăn, khi đó nhiều sinh viên sẽ nghĩ như vậy là tiết kiệm nhưng chi phí ăn ngoài trung bình ă ngày của sinh viên là 90.000 VNĐ cho 3 bữa, tương đương 2,7 triệu đồng/ tháng. Trong khi bạn tự nấu ăn sẽ tiết kiệm đến một nửa. Vì vậy nếu giá phòng trọ có bếp có cao hơn một chút thì bạn đừng do dự hãy chọn phòng trọ có bếp. Tự nấu ăn vừa đảm bảo vệ sinh, lại nâng cao tay nghề cho các bạn đó.

Khoảng cách đên trường không quá xa: Bạn nên chọn phòng trọ cách trường không quá 2km để tiết kiệm chi phí đi lại. Đi bộ sẽ giúp bạn rèn luyện sức khỏe và quan sát cảnh quan xung quanh, cảnh vật xung quanh bạn cũng thú vị lắm đó.

Thuê nhà trọ có gia đình ở: Để tiết kiệm chi phí điện, nước, internet thì đây là lựa chọn rất tốt vì ở những nhà trọ dịch vụ, giá điện nước hay internet đều là mức giá kinh doanh và có thể tăng bất cứ lúc nào. Nếu bạn có thói quen sử dụng tủ lạnh, điều hoà, máy nóng lạnh thì nên tìm những hộ gia đình có phòng cho thuê.

3. Tránh hoặc giảm thiểu tối đa các khoản nợ

Các bạn sinh viên thường hay nói với nhau " Trẻ không chơi, già hối hận" ,Chơi bời, mua sắm, ăn uống... quá mức sẽ làm bạn mất kiểm soát và đây là nguyên căn của những " khoản nợ"

Trước đây, nếu muốn vay mượn để tiêu xài bạn buộc phải “vay tạm” của bố mẹ hoặc bạn bè. Tuy nhiên, những dịch vụ tài chính cá nhân của ngân hàng ngày càng nở rộ như thẻ tín dụng cho sinh viên, vay tiêu dùng,…. Tuy điều kiện tham gia có hạn chế, nhưng một sinh viên đã có thể tiếp cận với những khoản tiền lớn mỗi khi bị rỗng ví.

Những " cạm bẫy ngọt ngào" như cho vay qua thẻ tín dụng, cho vay qua thẻ sinh viên sẽ làm bạn tạo ra những khoản " nợ chồng nợ" . Hầu hết các khoản vay tài chính đều có lãi suất rất cao, chưa kể phí giao dịch và phí phạt trả chậm chễ

Để giảm thiểu các khoản nợ, sinh viên cần phải:

- Chi tiêu đúng mực: chỉ chi tiêu những thứ đã được ghi trong danh mục chi tiêu hàng tháng. Tham khảo ý kiến của bạn bè và người thân trước khi quyết định mua sắm một đồ dùng giá trị ngoài danh mục này.

- Vay mượn khi cần thiết: tiền vay mượn không phải là một loại thu nhập, đó là một khoản chi tiêu có giá trị bằng “lãi suất 0%” do được vay từ người thân quen. Chỉ nên vay mượn để chi cho những khoản trong danh mục “Chi tiêu thường xuyên”.

- Không sử dụng các dịch vụ thẻ tín dụng: nếu bạn chưa tìm hiểu các loại chi phí, lãi suất, phí giao dịch…của các loại thẻ tín dụng đó.

4. Tiết kiệm tiền hàng tháng

Tiền tiết kiệm hàng tháng giúp cho bạn những lúc gặp vấn đề về sức khỏe, hay có việc gì đột xuất cần chi đến tiền lúc đó " ống heo" sẽ "giải nguy" cho bạn phần nào đó.

Như đã trao đổi bên trên, bạn nên để dư khoảng 20% tiết kiệm hàng tháng, phòng bất trắc hay bệnh tật. Vậy nên tiết kiệm như thế nào, trích 20% đầu tháng hay 20% cuối tháng? Câu trả lời là cách nào cũng được, nhưng bạn duy trì được bao nhiêu lâu nếu cứ trích cả 1 cục tiền như vậy hàng tháng?

Một trong những lý do hiếm bạn trẻ nào duy trì hành động tiết kiệm đó là “quên không tiết kiệm”. Nếu làm theo cách bên trên, một tháng bạn chỉ nghĩ đến việc tiết kiệm tiền 1 lần duy nhất. Có thể tháng đầu tiên, bạn rất quyết tâm và trích ra tới 30%. Nhưng đến tháng tiếp theo thì số tiền giảm dần và vô tình quên.

Có một bí quyết giúp bạn vừa tiết kiệm đều đặn, vừa đảm bảo đúng tỷ lệ 20% đó là: mỗi lần chi tiêu là một lần tiết kiệm. Chẳng hạn, bạn đi siêu thị mua đồ hết 300.000 đ, hãy bỏ ống heo 20% số tiền đó, tương đương 60.000 đ. Giống như 2 hành động tuyến tính, thực hiện liên tục thì bạn sẽ tạo thành thói quen.

5. Tạo thêm thu nhập

Một nguyên lý đơn giản trong cân đối tài chính cá nhân là gia tăng phần thu nhập. Những công việc phổ biến dành cho sinh viên Đại học dưới hình thức part-time hoặc thậm chí là full-time mà ngay từ năm nhất có mức thu nhập từ 18.000đ/h có thể tham khảo:

– Gia sư;

– Nhân viên thu ngân;

– Nhân viên lễ tân, phục vụ quán cafe, trà sữa;

– Nhân viên nghiên cứu thị trường;

– Nhân viên nhập liệu;

– Tài xế công nghệ, shipper.

– Người mẫu ảnh, PG.

Tuy nhiên, trước khi quyết định làm thêm bạn nên có một chiến lược tìm kiếm và apply những công việc có mức thu nhập cao hoặc có cơ hội trau dồi kỹ năng trong lĩnh vực bạn đang theo học. Chính kinh nghiệm thực tế từ những công việc làm thêm sẽ góp phần gia tăng giá trị bản thân sau khi tốt nghiệp đại học.

6. Săn discount và deal cho sinh viên

Hàng tháng các nhãn hàng, dịch vụ sẽ có những chương trình khuyến mại, giảm giá. Trước khi mua bất kì sản phẩm nào hãy kiểm tra giá, và lướt google để biết các chương trình khuyến mại để so sánh giá cả giữa các trang web tránh tình trạng giảm giá ảo

Ngoài ra các trang thương mại điện tử như Lazada, shoppe, tiki, sendo cũng là nơi để săn giảm giá cho dụng cụ, đồ đạc,

7. Sử dụng ứng dụng quản lý tài chính

Nếu bạn cảm thấy vẫn chưa an tâm về khả năng quản lý tài chính của bản thân, hãy thử kết hợp thêm những ứng dụng quản lý tài chính. Các ứng dụng quản lý tài chính nổi tiếng có thể kể đến là Mint, Money Lover,… Trong số đó nổi bật nhất ở Việt Nam có thể kể đến là ứng dụng Quản lý chi tiêu dành riêng cho sinh viên. Ứng dụng có đầy đủ các danh mục để bạn theo dõi như: tiền nhà, tiền thức ăn, học phí, tiền đi lại, tiền đồ dùng, phí khác...như vậy cuối tháng bạn có thể biết mình đã tiêu tốn bao nhiêu tiền và vao những việc gì.

Xem thêm: 15 cách chi tiêu tiết kiệm cho sinh viên

![15 cách chi tiêu tiết kiệm cho sinh viên [updates 2021]](https://cdn.quanlychitieu.com/public/media/news/media/posts/15-cach-tiet-kiem/15-cach-tiet-kiem.png)